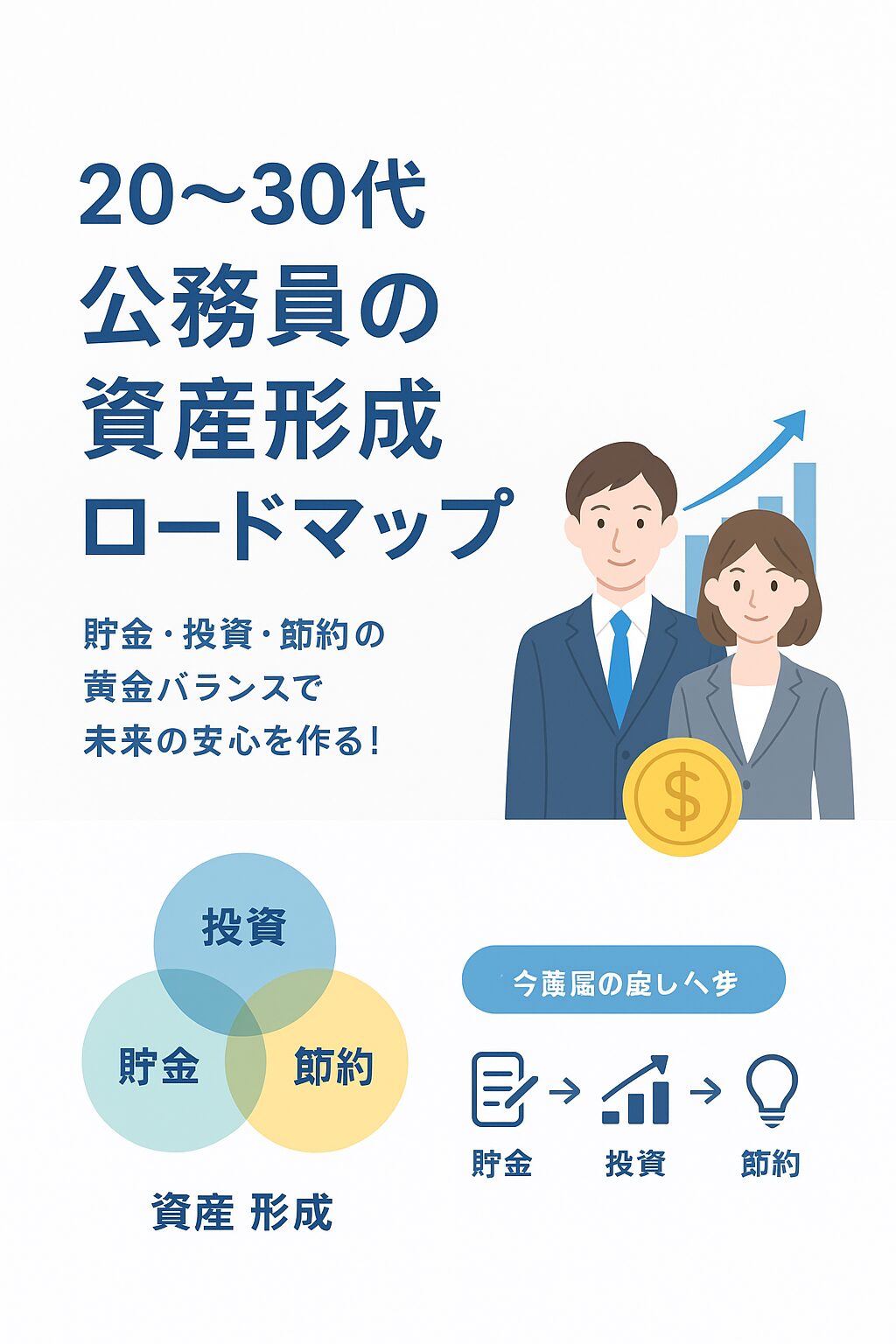

貯金・投資・節約の黄金バランスで未来の安心を作る!

🕊️ はじめに:安定収入でも将来は不安?

「毎月の給料は安定しているけれど、このままで将来が不安…」

そんな声を20〜30代の公務員・会社員からよく耳にします。

近年は物価高や円安の影響で、実質的な生活コストが上昇しています。

さらに、少子高齢化により年金制度の持続性にも懸念があり、

「今のままで老後に十分なお金があるのか?」と感じる人が急増しています。

しかし焦る必要はありません。

資産形成は、今の生活を大きく変えなくても“正しい手順”で進めることで成功できるものです。

この記事では、安定した収入を持つ公務員・会社員の方に向けて、

貯金・投資・節約の3つを軸に、今日から始められる具体的なステップを紹介します。

💡 資産形成の3本柱とは?

資産形成と聞くと「投資が怖い」「知識がない」と感じる方も多いでしょう。

でも、実は仕組みはとてもシンプルです。

資産形成 = 貯金で守り、投資で増やし、節約で支える

この3本柱をバランスよく整えることが、資産を着実に増やす第一歩です。

🪙 ① 貯金:生活防衛資金を確保する

資産形成のスタートは、やはり「貯金」。

投資よりも先に、まずは“安全資金”を確保しておくことが大切です。

もし病気や転勤、家族の出費などで収入が一時的に減ったとしても、

生活費の6ヶ月分があれば、冷静に判断できます。

- 独身の方 → 3ヶ月分でもOK

- 家族がいる方 → 6ヶ月〜1年分が理想

例:生活費が月20万円 → 120万円を生活防衛資金としてキープ。

💬 この資金は「絶対に投資に回さない」こと。

普通預金または定期預金で安全に保管しましょう。

📈 ② 投資:お金に働いてもらう仕組みを作る

貯金ができたら、次は「お金に働かせる」段階です。

とはいえ、いきなり株を買ったりFXを始める必要はありません。

おすすめは、国が制度として用意している“つみたてNISA”と“iDeCo”です。

- つみたてNISA → いつでも引き出せる・初心者向け

- iDeCo → 老後資金専用・節税メリットあり

この2つを併用すると、

👉 「今の生活も守りながら」「将来も安心」な資産設計ができます。

📊 例:

月2万円を年利4%で30年積み立てると、約1,390万円に。

同じ金額を貯金しても720万円なので、差はなんと670万円です。

💡 公務員は収入が安定している分、

長期投資を続けやすい=複利の力を最大限に活かせる立場です。

💡 ③ 節約:固定費を削減し、投資資金を生み出す

節約と聞くと「我慢」や「制限」を連想する方が多いですが、

資産形成における節約の目的は“仕組みの見直し”です。

- スマホ代 → 格安SIM(LINEMO・IIJmioなど)で年間3〜4万円削減

- 電気・ガス代 → Looopでんきで月1,000円節約

- 保険 → 不要な特約を外すだけで年間2〜3万円軽減

こうした固定費の見直しは一度やるだけで効果が継続します。

✅ 節約で浮いたお金を投資に回す、これが“無理のない資産形成”のコツです。

📊 公務員が資産形成を始めるべき3つの理由

① 年金だけでは老後の生活を支えきれない

総務省の調査によると、老後に必要な生活費は月26万円前後。

一方、公務員の共済年金の平均支給額は約20万円。

差額の月6万円を自分で賄う必要があります。

つまり、今から資産形成をしておかないと将来の生活水準を維持できないということです。

② 時間が最大の味方になる

資産形成の最大の武器は「複利」と「時間」。

時間を味方にするだけで、資産の伸び方が劇的に変わります。

たとえば、25歳から月2万円積み立てた場合と、35歳から始めた場合では、

10年の差で最終金額に約500万円の差がつくことも。

若いうちから始めるほど「少ない金額でも成果が出る」

これが資産形成の本質です。

③ 公務員は最も有利な立場にある

収入が安定している公務員は、リスクを分散しながら投資を継続できる環境にあります。

民間企業と比べて解雇リスクが低く、給与も大きく変動しません。

これは、積立投資を長く続ける上で圧倒的なメリットです。

安定を“安全資産”に活かすことが、公務員の最強戦略です。

🧱 今日からできる資産形成ステップ3

✅ ステップ①:家計簿アプリでお金の流れを見える化

まずは「何にお金を使っているのか」を把握しましょう。

おすすめは「マネーフォワードME」や「Zaim」などの家計簿アプリ。

銀行・クレジットカード・電子マネーを自動連携できるため、

記録の手間がほとんどなく、家計の全体像を即座に把握できます。

✅ ステップ②:固定費を見直す

家計を改善する最大の近道は「固定費の削減」です。

食費などの変動費よりも、毎月自動で出ていく支出を減らす方がはるかに効果的。

例:

- スマホを格安SIMに変える → 年間5万円削減

- 保険を掛け捨てに変更 → 年間6万円削減

- 不要なサブスクを解約 → 年間3万円削減

たったこれだけで、年間十数万円が自由になります。

💰 そのお金を投資に回せば、未来の資産がどんどん育ちます。

✅ ステップ③:NISA・iDeCoで積立を始める

積立投資は“少額でも継続”がカギです。

最初は月5,000円でも構いません。

おすすめの証券会社は以下の2社:

| 証券会社 | 特徴 |

|---|---|

| SBI証券 | 取扱商品数No.1・手数料が安い |

| 楽天証券 | 楽天ポイント投資が可能で初心者向け |

👉 【広告予定③】

▶ 【無料口座開設】SBI証券でつみたてNISAを始める

▶ 【無料口座開設】楽天証券でつみたてNISAを始める

🧠 失敗しないための3つのコツ

- 焦らないこと:節約→貯金→投資の順に進める

- 短期の値動きに惑わされない:10年以上の長期目線が基本

- 自動化すること:積立を自動設定し、放置して育てる

「一度設定して、忘れてしまうくらいがちょうどいい」

それが長期資産形成の最も賢いやり方です。

🌈 まとめ:小さな一歩が未来を変える

資産形成は一部の富裕層だけのものではありません。

むしろ、公務員や会社員のような安定収入を持つ人ほど成功しやすいのです。

今日からでも遅くありません。

- 家計を見える化し、

- 固定費を見直し、

- 積立を自動化する。

この3ステップで、あなたの未来は確実に変わります。

次回予告

20代、30代のうちから資産形成の一歩を踏み出すことは将来のための大きな財産です。

踏み出すための具体的な行動法について次回紹介していきます!

🔗次の記事:「共働き公務員夫婦の家計管理術|固定費削減と家計簿アプリの活用法」へ進む

👉【関連記事】🏠 共働き公務員夫婦の家計管理術|固定費削減で年間10万円の節約を実現!

👉【関連記事】 📱固定費削減に最適|公務員・教員に楽天モバイルがおすすめな理由4選

コメント